* Por Pedro Vieira

Há tempos e principalmente em tempos de reformas, ouvimos e lemos que os Regimes Próprios de Previdência Social (RPPSs) são deficitários. Definitivamente, não são. Pelo contrário, são todos superavitários como demostraremos a seguir.

Há tempos e principalmente em tempos de reformas, ouvimos e lemos que os Regimes Próprios de Previdência Social (RPPSs) são deficitários. Definitivamente, não são. Pelo contrário, são todos superavitários como demostraremos a seguir.

Histórico

Em 1999, regulamentando artigo constitucional que criou o RPPS, o Estado do Ceará criou o RPPS estadual que veio beneficiar os cofres públicos, tendo em vista que até então o Estado arcava com 100% da aposentadoria com recursos do Tesouro. A partir de 1999, através de cálculo atuarial, o ente federativo entraria com, em média, 20% do valor da aposentadoria, ou seja, uma redução de 80% no valor original que comprometia os cofres públicos.

CIÊNCIA ATUARIAL

Para que fique claro, o cálculo atuarial é ferramenta da Ciência Atuarial, uma ciência exata, que utiliza uma fórmula de chegada para se obter o valor exato da alíquota previdenciária necessária para se ter, no início da aposentadoria, todo o montante necessário para o pagamento de todas as remunerações do aposentado.

Importante frisar que a taxação do aposentado, inserida pela Emenda Constitucional (EC) Nº 41 de 2003, não entra no cálculo atuarial, é um plus para os cofres do governo.

Todos os anos, a alíquota previdenciária é ajustada para a manutenção do equilíbrio financeiro e atuarial. Em 2018, foi de 10,37% e em 2019, de 11,11%. Isto mesmo: a alíquota previdenciária necessária para o equilíbrio atuarial e calculada pelo próprio governo, através da CPREV, para o ano de 2019 é de 11,11% para o servidor.

Indevidamente, o governo cobra 14%. Esta ação ilegal é alvo de Ação Direta de Inconstitucionalidade (ADI) nº 5944, da Associação Nacional das Defensoras e dos Defensores Públicos, tendo em vista que para todo reajuste da alíquota previdenciária faz-se necessário o cálculo atuarial probatório. Como o cálculo do governo prova justamente o contrário, quando enviou mensagem para Assembleia Legislativa para aprovação da lei, o governo não enviou o cálculo atuarial que justificasse o aumento.

O PREVID, único fundo previdenciário do Estado do Ceará, apresentou no relatório de 2019 superávit atuarial de 824 milhões de reais. Significa dizer que, trazendo para valor presente, após o pagamento da(o) última(o) pensionista de segurado(a), sobra em caixa o valor de R$ 824 milhões de reais. É isso mesmo: R$ 824 milhões de reais sobram no fundo previdenciário após o pagamento de todos os benefícios do(as) segurado(as), um valor calculado pela Coordenadoria Previdenciária – CPREV do governo do Estado do Ceará.

Má Gestão

Desde o início, em 1999, o RPPS do estado do Ceará foi atacado por práticas de má gestão. A lei é literal e muito clara a respeito do tema e não se pode alegar inexperiência porque tratava-se apenas de transações contábeis e gestão, nada fora do normal que exigisse conhecimentos especiais.

Nunca houve aporte dos valores cobrados das alíquotas previdenciárias dos servidores e do Estado nos fundos previdenciários PREVIMILITAR e FUNAPREV, os extratos contábeis do Estado provam isso. Os gestores simplesmente pagavam as aposentadorias correntes com as alíquotas dos servidores ativos. E isso é ilegal, a lei geral do RPPS proíbe esta prática, todo RPPS é um regime de contribuição em conta exclusiva do servidor que será capitalizada até o início da aposentadoria.

Simplificando, de forma reduzida, podemos dizer que no RPPS cada servidor tem direito a uma poupança quando se aposenta (pois neste momento o fundo do servidor deve obrigatoriamente estar formado), paga por ele e pelo patrão (Estado) através de depósitos mensais que são capitalizados durante 35 anos. Por conta de repetidas gestões erráticas do sistema previdenciário, o governo se apropriou dos fundos em acumulação para pagar “as poupanças” de outros aposentados que não tiveram seus fundos acumulados pelo mesmo problema, numa verdadeira pirâmide financeira.

A segregação de massas ocorrida em 2013 com a criação de um fundo previdenciário (PREVID) para servidores egressos à partir de 2014 e a transformação dos fundos previdenciários existentes (FUNAPREV e PREVMILITAR) em fundos financeiros é na verdade um reconhecimento de má gestão, uma confissão de dívida onde o governo assume a responsabilidade pela má gestão e por honrar os compromissos previdenciários de segurados egressos antes de 2014. Aí, neste caso, não há que se falar em déficit, apenas em responsabilidade.

Erroneamente fala-se em regime de repartição simples para RPPS, daí o déficit. Ora, nenhum RPPS poderia ter iniciado em regime de repartição, pois precisaríamos de três servidores ativos para cada aposentado, e no momento da criação do RPPS essa relação não existia e nunca existirá. Atualmente no Estado do Ceará temos em média um servidor ativo para um aposentado, com tendência de desequilíbrio nesta relação em favor dos aposentados, por conta da inversão da pirâmide etária, um fenômeno mundial provocado pelo aumento da longevidade e pela redução da taxa de natalidade.

Em 2018, o governo erra novamente quando se apropria indevidamente de, em média, 30 milhões de reais ao ano do fundo previdenciário PREVID para pagamento de benefícios de pensionistas que não são seguradas/os do fundo, dando prova cabal do bem estar do RPPS cearense.

[Contra] Reforma do RPPS

Chamar de capitalização o sistema a ser adotado na proposta de Reforma da Previdência do governo é outro erro. O RPPS é capitalizado desde sua criação e isto é muito bom. Os recursos do fundo são capitalizados mês a mês.

O que o projeto do governo prevê é o fim da participação do governo/patrão na contribuição para o fundo previdenciário, que será composto apenas com a contribuição do servidor. Sendo assim fica impossível constituir um fundo previdenciário que pague todos os benefícios integrais da aposentadoria.

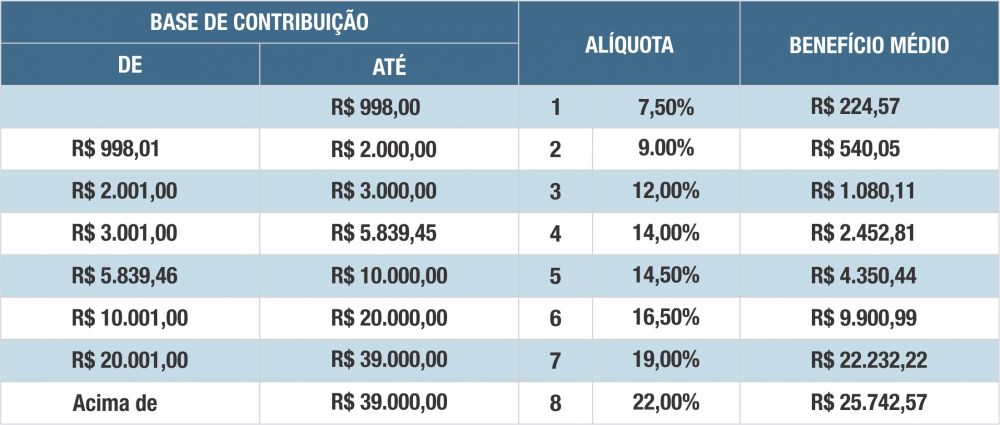

Na proposta original do governo, as alíquotas progressivas e pagas apenas pelos servidores transformam-se em verdadeiros confiscos e, sem contar as taxas de administração e os riscos das gestões privadas (vide o histórico dos sistemas de pecúlio), não entregam o benefício integral, como mostra a tabela a seguir:

A União, os Estados, o Distrito Federal e os Municípios instituirão para o regime próprio de previdência social o sistema obrigatório de capitalização individual, com modalidade de contribuição definida (sem definição do benefício), de caráter obrigatório e regulamentado por lei complementar. Na verdade, o que ocorrerá será a privatização do RPPS, sem garantias para o servidor público.

Para se ter uma ideia, se eu preciso de 33,33% de alíquota global (servidor+Estado), de acordo com o custo normal calculado pelo governo do Estado do Ceará para o ano de 2019, para se ter aposentadoria integral, jamais se conseguirá o mesmo benefício com apenas a contribuição do servidor, de 11,11%.

Se para um salário contribuição de R$ 1.000,00 no RPPS atual a alíquota global é de 33,33% para que eu receba o benefício de R$ 1.000,00 na aposentadoria, na proposta do governo federal para a “nova previdência”, a alíquota global (apenas com a contribuição do servidor) seria em média 11,11%, com um benefício médio de R$ 333,33.

Conclusão

O RPPS funciona muito bem, o problema foi e é a gestão dos fundos pelo poder público. Todo o histórico dos últimos 20 anos comprova que a legislação previdenciária não foi acatada, gerando prejuízos bilionários para os fundos previdenciários e prejudicando o patrimônio dos servidores públicos.

Não há déficit no RPPS; o que existe é um novo projeto de previdência que na verdade acaba com o RPPS e transfere para o sistema financeiro o controle e gestão dos fundos previdenciários com a clara proposta de reduzir, mitigar e dificultar o pagamento de benefícios, realizando lucros bilionários para os bancos na gestão dos fundos previdenciários.

Além da responsabilização de gestores pela má condução do sistema previdenciário, é preciso pensar em um Plano de Amortização em 35 anos, previsto em lei, com o ajuste da alíquota ao custo normal calculado anualmente e a formação do fundo previdenciário com recursos do Tesouro e outras receitas.

As entidades sindicais precisam participar efetivamente dos conselhos fiscais e de administração dos fundos previdenciários para manter o controle e a boa gestão, evitando que aconteça o que temos visto em vários estados e municípios, a repetida apropriação indevida dos fundos para pagamentos de compromissos dos governos.

Pedro Vieira é diretor de Assuntos Econômico-Tributários do Sintaf e presidente do Conselho Curador da Fundação Sintaf